Descripción general:De enero a junio, los precios del mineral de hierro, el carbón coquizable, la palanquilla, el acero en fleje, los tubos de acero y otros productos a granel experimentaron grandes fluctuaciones. Si bien diversas políticas monetarias flexibles y prudentes impulsaron la mejora general de la economía nacional este año, la industria de la construcción se recuperó lentamente. Además, el entorno externo sigue siendo complejo y severo, el efecto colateral de la retirada de políticas en las principales economías se ha intensificado y existen numerosas limitaciones para la liberación de la demanda interna. La relación general entre la oferta y la demanda de variedades de acero este año se ha mantenido básicamente en un patrón de "altas expectativas y baja realidad". Como variedad esencial de tubos soldados en la industria de la construcción, este artículo analizará brevemente el funcionamiento de los tubos soldados en China en los últimos meses.

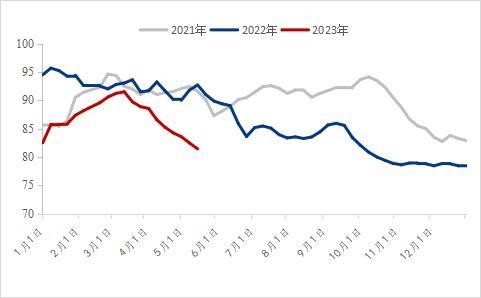

ⅠEl precio de los tubos soldados cayó drásticamente interanualmente.

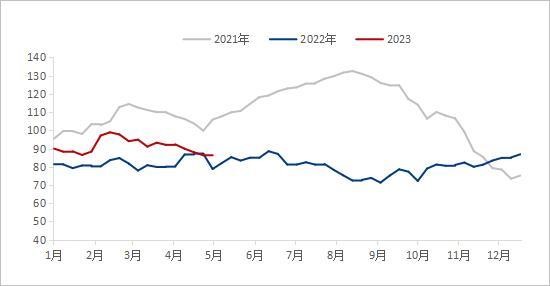

A juzgar por el precio nacional de los tubos soldados en los últimos cuatro años, el precio inicial a principios de 2023 es claramente inferior al del mismo período del año anterior. El 2 de enero de 2023, el precio promedio nacional de los tubos soldados era de 4.492 yuanes/tonelada, una disminución interanual de 677 yuanes/tonelada. Al 7 de junio de 2023, el precio promedio de los tubos soldados en 2023 era de 4.153 yuanes/tonelada, una disminución interanual de 1.059 yuanes/tonelada (20,32%).

Desde 2021, los precios de las materias primas se han mantenido altos, el IPC en las principales economías ha alcanzado máximos históricos y el aumento de los precios de los productos de las etapas iniciales se ha transmitido a las capas media y baja. Desde junio de 2022, debido a la continua baja demanda de productos terminados, los precios de las materias primas nacionales e internacionales han caído drásticamente, y el precio promedio de los tubos de acero también ha comenzado a bajar significativamente. Tras varias oleadas de rápidas caídas en los precios de las materias primas, el precio de los tubos soldados este año es significativamente menor que el del mismo período del año anterior. En el primer trimestre, bajo las mejores expectativas macroeconómicas, la demanda de las etapas finales mejoró marginalmente y el precio nacional de los tubos soldados aumentó ligeramente. Sin embargo, ante la caída de la demanda tradicional de temporada alta, los precios de las materias primas y los productos terminados comenzaron a caer, pero esta disminución de precios no aumentó la demanda real. En junio, el precio nacional de los tubos soldados ya se encontraba en un nivel bajo en los últimos años.

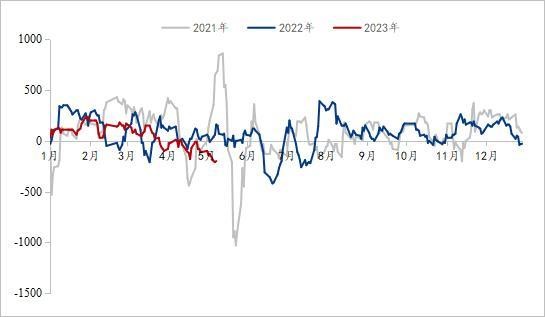

IIEl inventario social nacional de tubos soldados es bajo año tras año.

Debido a la gran fluctuación y la rápida evolución del precio de los tubos soldados durante los dos años anteriores, muchos comerciantes optaron por métodos de gestión más estables este año. Para reducir la presión generada por la acumulación de inventario, este se mantuvo principalmente en un nivel medio-bajo. Tras la fluctuación y caída del precio de los tubos soldados en marzo, el inventario social de tubos soldados en China disminuyó rápidamente. Al 2 de junio, el inventario social nacional de tubos soldados era de 820.400 toneladas, lo que representa un aumento del 0,47 % intermensual y una disminución del 10,61 % interanual, alcanzando un nivel de inventario bajo en los últimos tres años. Recientemente, la mayoría de los comerciantes han experimentado una menor presión de inventario.

Figura 2: Inventario social de tubos soldados (Unidad: 10.000 toneladas)

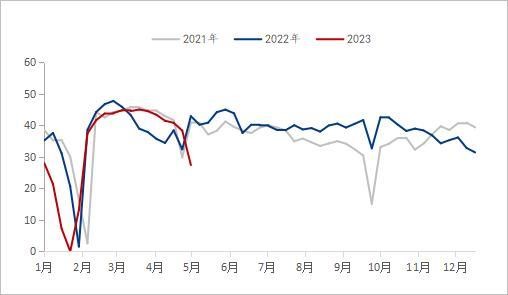

III.La rentabilidad de los tubos soldados se encuentra en un nivel bajo en los últimos tres años.

Desde la perspectiva del margen de beneficio de la industria de tubos soldados, el beneficio de la industria de tubos soldados fluctúa mucho este año, que se puede dividir en las siguientes etapas. Al 10 de mayo de 2023, el beneficio diario promedio de la industria de tubos soldados de enero a marzo fue de 105 yuanes / tonelada, una disminución interanual de 39 yuanes / tonelada; De enero a marzo, el beneficio diario promedio de la industria de tubos galvanizados fue de 157 yuanes / tonelada, un aumento interanual de 28 yuanes / tonelada; De abril a mayo, el beneficio diario promedio de la industria de tubos soldados fue de -82 yuanes / tonelada, una disminución interanual de 126 yuanes / tonelada; De abril a mayo, el beneficio diario promedio de la industria de tubos galvanizados fue de -20 yuanes / tonelada, una disminución interanual de 44 yuanes / tonelada; En la actualidad, el beneficio de la industria de tubos soldados se encuentra en un nivel bajo en los últimos tres años.

Desde principios de año, todo el país ha acelerado activamente la construcción de importantes proyectos para impulsar el buen comienzo de la economía. En el primer trimestre, tras el fin de las medidas de prevención y control de la epidemia, las expectativas del mercado mejoraron y los precios de las materias primas y los productos terminados se mantuvieron estables. Impulsadas por las fuertes expectativas, las fábricas de tubos soldados y galvanizados se mostraron dispuestas a mantener los precios, con un aumento superior al del acero en fleje, y las ganancias fueron aceptables. Sin embargo, a finales de marzo, la demanda prevista no se había cumplido. A medida que la presión se disipaba y se superponían las noticias negativas de las finanzas internacionales, las fuertes expectativas volvían a la realidad y los precios de las fábricas y los comerciantes de tubos comenzaban a caer bajo presión. En junio, las ganancias de la industria de tubos soldados se habían mantenido en su nivel más bajo de los últimos tres años, y se prevé que la posibilidad de que sigan cayendo drásticamente es baja.

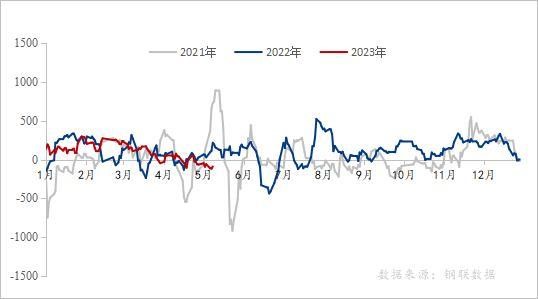

Figura 3: Inventario social de tubos soldados (Unidad: 10.000 toneladas)

Figura 4: Variación de las ganancias de la tubería galvanizada en los últimos años (unidad: yuanes/tonelada)

Fuente de datos: Datos de Steel Union

IV. Producción e inventario de empresas productoras de tubos soldados

A juzgar por la producción y el inventario de los fabricantes de tubos soldados, de enero a mayo de este año, la producción total de la fábrica de tubos disminuyó significativamente interanualmente, y la tasa de utilización de la capacidad se mantuvo en el 60,2%. Con esta baja tasa de utilización interanual, el inventario de la fábrica de tubos siempre fue superior al del mismo período del año anterior. Al 2 de junio de 2023, según las estadísticas de seguimiento de 29 fabricantes de tubos soldados de nuestra red, la producción total de tubos soldados de enero a mayo fue de 7,64 millones de toneladas, lo que representa una disminución interanual de 582.200 toneladas (7,08%). Actualmente, el inventario de la fábrica de tubos soldados es de 81,51 toneladas, una disminución interanual de 34.900 toneladas.

En los últimos dos años, debido a la presión de la recesión económica mundial, la contracción de la demanda interna de productos derivados y muchos otros factores, la producción total de tubos soldados de las principales fábricas nacionales se ha mantenido baja. A principios del nuevo año, para evitar los riesgos derivados de las fluctuaciones de precios, la tasa de utilización de la capacidad de los fabricantes de tubos soldados se mantuvo baja de enero a mayo. Si bien la producción de las fábricas de tubos comenzó a aumentar significativamente con el aumento de sus ganancias en febrero, incluso superando el mismo período del año anterior, a finales de marzo, cuando sus ganancias cayeron drásticamente, comenzó a declinar rápidamente. Actualmente, la lógica de la oferta y la demanda de tubos soldados sigue siendo débil.

Figura 5: Cambio en la producción de tubos soldados de 29 fábricas de tubos convencionales nacionales (unidad: 10.000 toneladas)

Fuente de datos: Datos de Steel Union

Figura 6: Cambios en el inventario de productos terminados de 29 fábricas de tuberías principales (unidad: 10.000 toneladas)

Fuente de datos: Datos de Steel Union

V. Situación aguas abajo de la tubería soldada

Desde la perspectiva del mercado inmobiliario, este ha estado en recesión en los últimos años y la demanda de viviendas es insuficiente. De enero a abril, la inversión nacional en desarrollo inmobiliario fue de 3.551,4 mil millones de yuanes, un 6,2% menos interanual; entre ellos, la inversión residencial fue de 2.707,2 mil millones de yuanes, un 4,9% menos. En los últimos dos años, varias localidades han emitido sucesivamente diversas políticas para promover la recuperación del mercado inmobiliario, por ejemplo, flexibilizando la tasa de préstamo, la cantidad del fondo de previsión y los requisitos para comprar viviendas. Al final del primer trimestre, 96 ciudades cumplieron las condiciones para flexibilizar el límite inferior de la tasa de interés de los préstamos para la primera vivienda, entre las cuales 83 ciudades redujeron el límite inferior de la tasa de interés de los préstamos para la primera vivienda y 12 ciudades cancelaron directamente el límite inferior de la tasa de interés de los préstamos para la primera vivienda. Después del Primero de Mayo, muchos lugares continúan ajustando la política de préstamos del fondo de previsión. Este año, la política del banco central para el mercado inmobiliario se centra en la gestión de riesgos, lo que no solo apoya a las ciudades con grandes dificultades en el mercado inmobiliario para que aprovechen al máximo las herramientas políticas, sino que también exige a las ciudades con precios de vivienda en alza que abandonen oportunamente las políticas de apoyo. Con la implementación de diversas políticas, se espera que la tendencia general de recuperación del mercado inmobiliario se mantenga sin cambios este año, aunque el ritmo de recuperación general será lento.

A juzgar por la tasa de crecimiento de la inversión en infraestructura, según datos publicados por la Oficina Nacional de Estadística, de enero a abril, la inversión nacional en infraestructura (excluyendo los sectores de producción y suministro de electricidad, calefacción, gas y agua) aumentó un 8,5 % interanual. Entre ellas, la inversión en transporte ferroviario aumentó un 14 %, la gestión de la conservación del agua un 10,7 %, el transporte por carretera un 5,8 % y la gestión de instalaciones públicas un 4,7 %. Con la preponderancia de las políticas de regulación y control anticíclicas, se espera que la construcción de infraestructura desempeñe un papel de apoyo.

En abril, el índice de gerentes de compras (PMI) de la industria manufacturera fue del 49,2%, 2,7 puntos porcentuales menos que el mes pasado, por debajo del punto crítico, y el nivel de prosperidad de la industria manufacturera disminuyó, cayendo al rango de contracción por primera vez desde febrero. En términos de industrias, el índice de actividad empresarial de la industria de la construcción fue del 63,9%, 1,7 puntos porcentuales menos que el mes pasado. El índice de producción y demanda manufacturera disminuyó, principalmente debido a la demanda insuficiente del mercado. Aunque el índice de actividad empresarial de la industria de la construcción disminuyó ligeramente en abril en comparación con el mes anterior, el PMI de la industria de la construcción se mantuvo por encima del 60% durante tres meses consecutivos, lo que aún mantuvo un alto nivel de prosperidad. Se espera que la industria de la construcción mejore, pero la recuperación de la producción y la demanda en la industria aún debe restaurarse gradualmente.

VI. Perspectivas del mercado

Costo: En junio, con la décima ronda de aumentos en el precio del coque, la confianza del mercado se enfrió aún más. Actualmente, el rendimiento general del coque y los fundamentos del mineral de hierro se encuentran en una situación de fuerte y débil oferta, mientras que las acerías tienen malas expectativas para la demanda futura, por lo que la reanudación de la producción no se convertirá en la norma a corto plazo, y la presión sobre las materias primas seguirá vigente. Desde finales de mayo hasta principios de junio, se registraron altas temperaturas en el sur. Con el aumento de la demanda de electricidad residencial y la superposición de centrales eléctricas para preparar carbón para el verano, la demanda de carbón alcanzará un punto de inflexión, pero también provocará una caída en los precios del mineral de hierro. A corto plazo, con el debilitamiento del soporte de costos, los precios del acero en fleje podrían seguir debilitándose.

Situación del suministro: A principios de junio, la tasa de producción de las empresas productoras de tubos soldados disminuyó significativamente en comparación con el año anterior, y el inventario de las fábricas de tubos continuó disminuyendo. En el futuro próximo, la presión de inventario de las fábricas de tubos no es alta, y la producción aumentará una vez que se recuperen sus ganancias.

Demanda: Con base en la profundización del proyecto piloto y la recopilación y difusión de la experiencia replicable, China iniciará el proyecto de seguridad vital de la infraestructura urbana de forma integral. Es necesario realizar un estudio general de la infraestructura urbana, establecer una base de datos que abarque la infraestructura urbana terrestre y subterránea, identificar las fuentes y puntos de riesgo de la infraestructura urbana y compilar una lista de riesgos para la seguridad urbana. La infraestructura vital de la infraestructura urbana se refiere a infraestructuras urbanas como el gas, los puentes, el suministro de agua, el drenaje, el suministro de calefacción y los túneles de servicios públicos, que son inseparables de las funciones urbanas y de la vida de las personas. Al igual que los nervios y los vasos sanguíneos del cuerpo humano, es la garantía del funcionamiento seguro de las ciudades.

VII. Resumen

En general, en el primer trimestre, ante las mejores expectativas macroeconómicas, el precio de los tubos soldados se vio ligeramente respaldado. De abril a mayo, el rendimiento fundamental del carbón vegetal y el mineral de hierro fue sólido y débil, y el soporte de los costos se debilitó. Si bien la inversión en infraestructura está repuntando, la tendencia general de recuperación del mercado en el sector inmobiliario se mantiene sin cambios este año, pero la velocidad general de recuperación es lenta. Con el inicio del proyecto de seguridad vital para la infraestructura urbana, la demanda de tubos de acero podría aumentar en el futuro cercano, pero el equilibrio entre la oferta y la demanda aún tardará algún tiempo. Sumado a la política de altos tipos de interés de la Reserva Federal, la crisis bancaria continúa latente y la prima de riesgo global aumentará drásticamente, lo que agravará la volatilidad de los mercados de materias primas y podría afectar las exportaciones chinas. En general, se espera que el precio nacional de los tubos soldados deje de caer y se estabilice entre junio y julio.

Hora de publicación: 28 de julio de 2023